現役ケアマネの「おあしす」です。

ある日突然、実家の親が倒れたという連絡。病院に駆けつけ、命に別状がないと分かってホッとしたのも束の間、頭をよぎるのは「これからのお金のこと」ではないでしょうか。

「入院費はいくらかかるの?」「介護が必要になったら、自分の貯金で賄える?」「そもそも親の通帳がどこにあるか分からない……」 そんな不安で夜も眠れない日々を過ごしている方は、あなただけではありません。多くの人が、何の準備もないままこの現実に直面します。

結論から言えば、「親の介護費用は、親の資産で賄う」のが鉄則です。そして、それを実現するための公的制度や、費用を抑える具体的な手続きが日本には用意されています。

この記事では、親が倒れた直後に確認すべきお金のチェックリストと、経済的負担を劇的に減らすための「高額療養費制度」や「介護保険」の活用術を分かりやすくまとめました。

今すぐ動かなければ、本来払わなくて済んだはずの数十万円を損してしまうかもしれません。

まずはこの記事を読んで、今日からできる「お金の整理」を一緒に始めましょう。

入院した時は高額療養費制度

元々、収入が足りない時は生活保護を

検討しなければいけません。

親が倒れた時のお金の考え方

親が倒れた際、まず意識すべきは「子供が身銭を切らないこと」です。 親の預貯金や年金を把握し、「高額療養費制度」と「介護保険」を最速で申請することで、家計の破綻を防ぐことができます。

共倒れにならないようにすることが

大事です。

退院後に自己負担1割で何ができるか

を把握することは大事です。

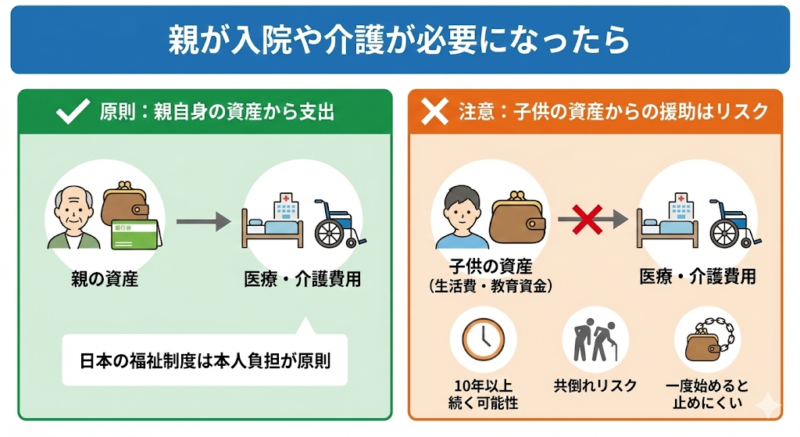

親が入院や介護が必要になったら

親の入院・介護費用は、必ず「親自身の資産」から支出するようにしてください。

なぜなら、親の介護は数年、場合によっては10年以上続く可能性があるからです。

- 子供が自分の生活費や教育資金を削って援助を始めると、共倒れになるリスクがある

- 一度援助を始めると、後から「もう払えない」とは言い出しにくい

- 日本の福祉制度(介護保険など)は、本人の収入に応じた負担額になるよう設計されている

親と共にライフプランを考える

必要があります。

貯金や年金の額を把握する必要が

あります。

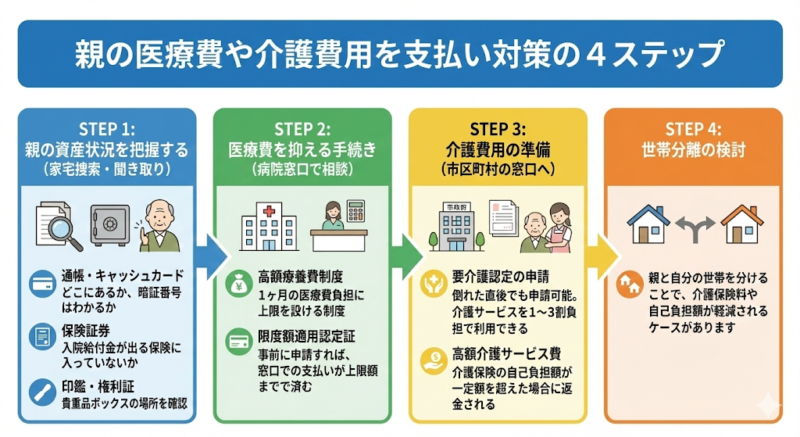

親の医療費や介護費用を支払い対策の4ステップ

具体的に、以下のステップで「お金」の状況を確認し、制度を利用しましょう。

1、親の資産状況を把握する(家宅捜索・聞き取り)

- 通帳・キャッシュカード: どこにあるか、暗証番号はわかるか

- 保険証券: 入院給付金が出る保険に入っていないか

- 印鑑・権利証: 貴重品ボックスの場所を確認

2、医療費を抑える手続き(病院窓口で相談)

- 高額療養費制度: 1ヶ月の医療費負担に上限を設ける制度。

- 限度額適用認定証: 事前に申請すれば、窓口での支払いが上限額までで済む。

3、介護費用の準備(市区町村の窓口へ)

- 要介護認定の申請: 倒れた直後でも申請可能。介護サービスを1〜3割負担で利用できる。

- 高額介護サービス費: 介護保険の自己負担額が一定額を超えた場合に返金される。

4、世帯分離の検討

- 親と自分の世帯を分けることで、介護保険料や自己負担額が軽減されるケースがあります。

限度額適用認定証は必要なので

事前に申請したいです。

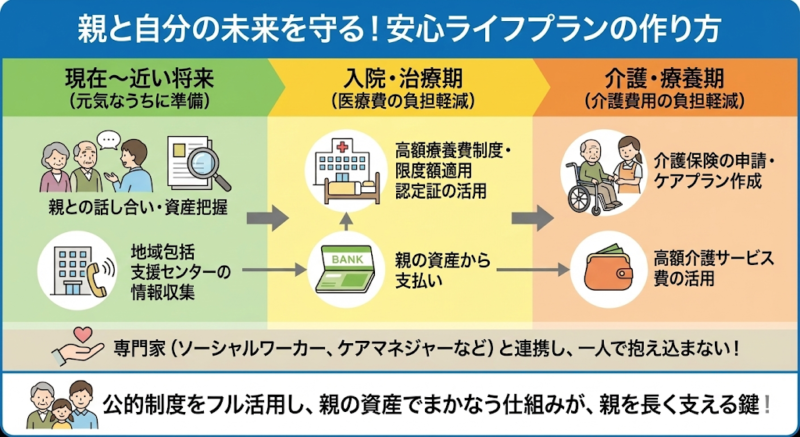

親が心配するのもお金の問題

「支払いをどうしよう」親が心配するのもお金の問題です。まずは公的制度をフル活用し、親の口座から支払う仕組みを整えてください。それが、結果として親を長く支え続ける唯一の方法です。自分一人でどうにかしようと思わなくても大丈夫です。

一緒にライフプランを考える

ことで親も安心します。

事前の準備は必要です。

ライフプランが必要なければ、

それはそれで幸せなことです。

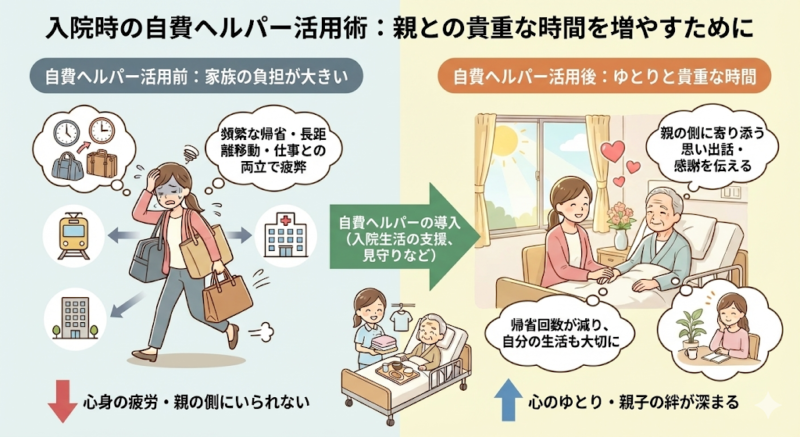

遠い実家に行く回数を減らすためにサービスを活用

飛行機、新幹線代、高速代と遠い実家に帰省するにはお金がかかります。

交通機関が整っていればいいのですが、そうでなければレンタカーを借りたりバスを乗り継いだりと大変な思いをすることになります。

どうしても、親が倒れてしまうと帰省しなければいけません。

入院に必要な買い出しが必要なことがあります。

自分の代わりに他者にできることをしてもらうことで時間を節約することで貴重な時間を別のことに使うことができます。

頼れる親戚が近くにいれば助けてくれることがあるかもしれませんが、いない場合はどうでしょうか。

緊急の時は、みんな忙しいので対応するのは難しいです。

そんな時は、自費ヘルパーを使用することで緊急事態に対応することができます。

24時間365日対応の介護保険外のオーダーメイド介護サービス【イチロウ】

交通費や仕事を休むことを考える

と自費ヘルパーで帰省する回数を

減らすことができればお金の節約

になります。

コメント